สรุปเงื่อนไข co-payment ในประกันสุขภาพใหม่ แบบเข้าใจง่าย

เงื่อนไขโคเพย์เมนท์ (Co-payment) คืออะไร ใครบ้างที่เข้าเงื่อนไข

เงื่อนไข Co-payment คือ เงื่อนไขของการประกันสุขภาพที่ผู้ถือกรมธรรม์ประกันสุขภาพต้องรับผิดชอบค่าใช้จ่ายบางส่วนของค่ารักษาพยาบาลเมื่อเข้ารับบริการในโรงพยาบาล โดยที่บริษัทประกันจะรับผิดชอบค่าใช้จ่ายส่วนที่เหลือ

ตัวอย่าง: หากค่ารักษาพยาบาล 10,000 บาท และโคเพย์กำหนดไว้ที่ 30% ผู้เอาประกันจะต้องจ่าย 3,000 บาทเอง ส่วนที่เหลือ 7,000 บาท บริษัทประกันจะเป็นผู้จ่าย

จุดประสงค์ของ Co-payment

เพื่อลดภาระทางการเงินของบริษัทประกันภัย และให้ผู้เอาประกันภัยตระหนักถึงการใช้บริการทางการแพทย์เฉพาะเมื่อจำเป็น หรือเกินความจำเป็น

ใครบ้างที่จะเข้าเงื่อนไข Co-payment

สำหรับกรมธรรม์ประกันสุขภาพ ที่เริ่มคุ้มครองตั้งแต่เดือนมีนาคม 2568 เป็นต้นไป (ขึ้นอยู่กับการกำหนดของแต่ละบริษัทฯ) และการเข้าเงื่อนไข Co-payment จะไม่ส่งผลให้เบี้ยประกันภัยลดลง

โดยการเข้าเกณฑ์เงื่อนไข จะนับเฉพาะการเข้ารักษาผู้ป่วยใน (IPD) จะแบ่งเป็น 3 กรณี

- กรณีเจ็บป่วยเล็กน้อย (Simple diseases) สำหรับโรคที่ไม่รุนแรง หรืออาการที่ไม่จำเป็นต้องนอนโรงพยาบาล

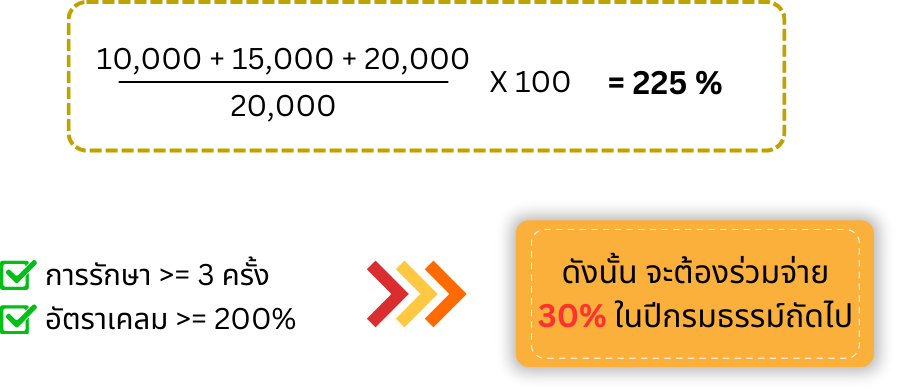

- มีการเคลม มากกว่า หรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์

- และอัตราการเคลม มากกว่า หรือเท่ากับ 200% ของเบี้ยประกันสุขภาพ

จะต้องร่วมจ่าย 30% ของทุกค่ารักษาในปีถัดไป

เช่น

ค่าเบี้ยประกันสุขภาพ 20,000 บาทต่อปี

ค่าใช้จ่ายในการรักษาผู้ป่วยใน (IPD) สำหรับอาการป่วยเล็กน้อย

ครั้งที่ 1: 10,000 บาท

ครั้งที่ 2: 15,000 บาท

ครั้งที่ 3: 20,000 บาท ลักษณะของ Simple Diseases

ลักษณะของ Simple Diseases

- อาการไม่รุนแรง (มักไม่ส่งผลกระทบต่อการใช้ชีวิตประจำวันในระยะยาว)

- รักษาง่าย - การรักษาไม่ซับซ้อน เช่น การใช้ยาสามัญฯ หรือวิธีการธรรมชาติ

- หายเองได้ - กรณีร่างกายสามารถฟื้นตัวเ้องได้ โดยไม่ต้องพึ่งการรักษา

- พบได้บ่อย - เป็นโรค หรืออาการที่พบได้ทั่วไป

เช่น ไข้หวัด ภูมิแพ้ กล้ามเนื้ออักเสบ ท้องเสีย โรคกระเพาะอักเสบ และกรดไหลย้อน เป็นต้น - กรณีเจ็บป่วยโรคทั่วไป (ไม่รวมโรคร้ายแรง และผ่าตัดใหญ่)

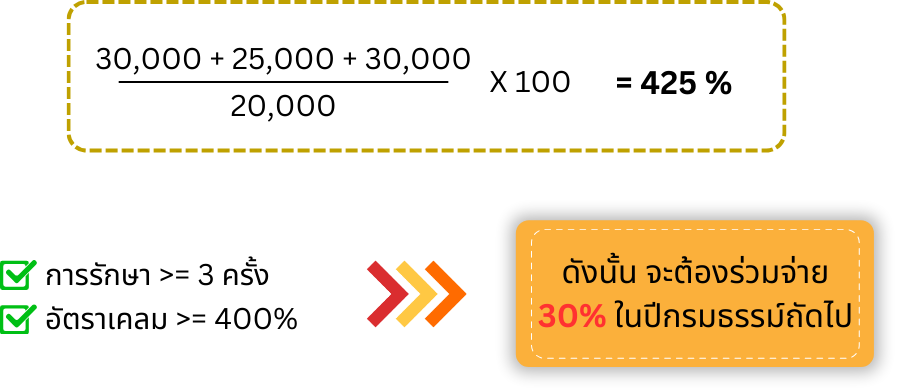

- มีการเคลม มากกว่า หรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์

- อัตราเคลม มากกว่า หรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ

จะต้องร่วมจ่าย 30% ของทุกค่ารักษาในปีถัดไป

เช่น

ค่าเบี้ยประกันสุขภาพ 20,000 บาทต่อปี

ค่าใช้จ่ายในการรักษาผู้ป่วยใน (IPD) สำหรับอาการป่วยทั่วไป (ไม่นับรวมโรคร้ายแรง และผ่าตัดใหญ่)

ครั้งที่ 1: 30,000 บาท

ครั้งที่ 2: 25,000 บาท

ครั้งที่ 3: 30,000 บาท

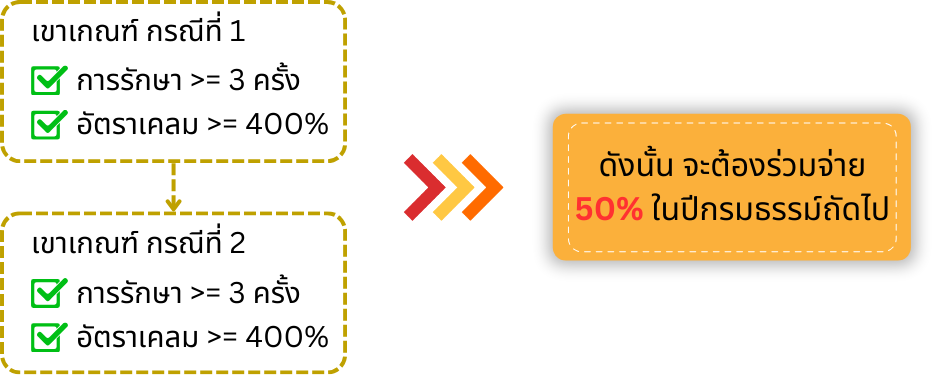

- กรณีเข้าเงื่อนไขทั้ง กรณีที่ 1 และ 2

จะต้องร่วมจ่าย 50% ของทุกค่ารักษาในปีถัดไป

เช่น

ค่าเบี้ยประกันสุขภาพ 20,000 บาทต่อปี

ค่าใช้จ่ายในการรักษาผู้ป่วยใน (IPD) สำหรับอาการป่วยเล็กน้อย

ครั้งที่ 1: 10,000 บาท

ครั้งที่ 2: 15,000 บาท

ครั้งที่ 3: 20,000 บาท

ค่าใช้จ่ายในการรักษาผู้ป่วยใน (IPD) สำหรับอาการป่วยทั่วไป (ไม่นับรวมโรคร้ายแรง และผ่าตัดใหญ่)

ครั้งที่ 1: 30,000 บาท

ครั้งที่ 2: 25,000 บาท

ครั้งที่ 3: 30,000 บาท

จะเข้าเงื่อนไข Co-payment ในปีถัดไป เนื่องจากเข้าเงื่อนไขทั้ง 2 กรณี

ถ้าเข้าแล้วจะมีผลทุกปีเลย หรือไม่

เงื่อนไข Co-payment จะพิจาณาเป็นรายปี หากปีถัดไปไม่มีเคลมที่เข้าเงื่อนไขกรณีใดกรณีหนึ่ง ในปีถัดไปก็จะไม่ต้องร่วมเงื่อนไข แต่หากเข้าเงื่อนไขกรณีใดกรณีหนึ่ง ก็จะต้องร่วมเงื่อยไขร่วมจ่ายในปีถัดไป

สำหรับลูกค้าที่ซื้อสัญญาเพิ่มเติมประกันสุขภาพก่อนหน้า เดือนมีนาคม 2568 จำเข้าเงื่อนไข Co-payment หรือไม่

จะไม่เข้าเงื่อนไข Co-payment หากกรมธรรม์มีผลความคุ้มครองก่อน มีนาคม 2568 และไม่ปล่อยให้ขาดต่ออายุ (ต่ออายุต่อเนื่อง)

ลูกค้าต้องปรับตัวอย่างไร

- ตระหนักถึงการใช้บริการทางการแพทย์เฉพาะเมื่อจำเป็น

- ควรวางแผนค่าใช้จ่ายล่วงหน้าจัดสรรงบประมาณสำรองไว้สำหรับค่าใช้จ่ายในส่วนที่ต้องจ่ายเอง หากเข้าเงื่อนไข Co-payment

- ดูแลสุขภาพตนเองลดความเสี่ยงต่อการเจ็บป่วยที่อาจนำไปสู่การรักษาที่มีค่าใช้จ่ายสูง เช่น ออกกำลังกายสม่ำเสมอ รับประทานอาหารที่มีประโยชน์ และพักผ่อนให้เพียงพอ

การปรับตัวเหล่านี้ช่วยให้ลูกค้าจัดการค่าใช้จ่ายได้ดีขึ้น และลดผลกระทบทางการเงินในกรณีเจ็บป่วย โดยไม่ต้องกังวลว่าจะเข้าเงื่อนไข Co-payment หากต้องการซื้อประกันสุขภาพ หรือสอบถามเกี่ยวกับประกันสุขภาพ ทักหา ซี พี อินเตอร์ เลย